刘颖:在外资流入(FDI)长期领跑东南亚的背后,柬埔寨正面临一个隐秘的结构性挑战:高强度的投入并未带来成比例的产业能力沉淀。当“进口—加工—再出口”的逻辑演变为一种路径依赖,柬埔寨该如何打破低附加值的“玻璃天花板”?

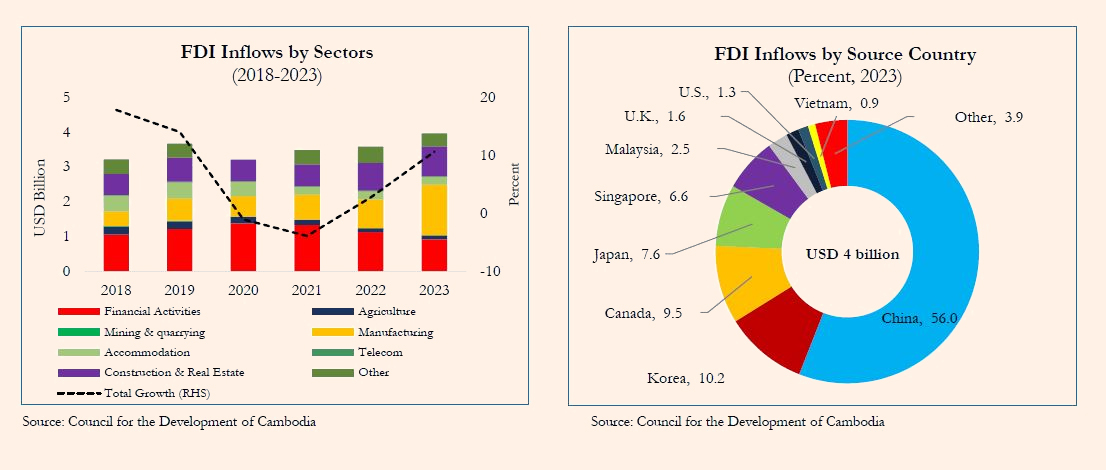

柬埔寨FDI:按行业与来源国分布

柬埔寨FDI:按行业与来源国分布

从规模神话到“过路幻觉”

在东南亚,柬埔寨是一个很难被忽视的样本。世界银行的数据显示,按国际收支口径计算,柬埔寨在过去几年里每年吸引的外商直接投资净流入大致稳定在40–44亿美元之间,对应的FDI/GDP比重长期维持在9%左右。在低收入和中低收入经济体中,这种投资强度并不常见,即便在疫情冲击最严重的年份,这一比例也没有出现明显塌陷。正因如此,柬埔寨常常被描述为“外资高度成功的经济体”。

然而,这种统计学上的成功,更像是一场关于规模的“过路幻觉”:这些数以十亿计的美元更像是借道柬埔寨的过客,而非扎根当地的动能。当我们把视角从流入规模转向结构结果时,一个更冷峻的现实逐渐浮现:高强度的FDI并未自然转化为本地增值,反而正在固化一种难以跃迁的低端生产结构。

进口账单里的真相:高权重的“空心化”

理解这一结构性问题的关键,不在出口额,而在进口结构。世界银行基于WITS与经济复杂度数据库的系统研究显示,到2020年,中间品(指用于进一步加工、生产或组装成最终产品的原材料、零部件及半成品)已经占到柬埔寨进口总额的48.6%,而消费品的比重仅为30.8%。这一比例并非偶然波动,而是随制造业扩张而持续上升的产物。

这意味着,柬埔寨的出口能力本质上是建立在持续输入的跨境中间品之上。一个极具解释力的细节是:在涵盖了能源、粮食、机器设备等全社会物资需求的进口总账单中,仅与服装产业相关的面辅料投入,就单独占到了8%以上。如此高的权重,量出了支柱产业“空心化”的深度:从棉纤维到纱线,再到织造、染色和后整理等高附加值环节,在本地几乎完全缺位。这种“原材料在外、市场在外、唯有加工在内”的模式,将本地企业锁死在了全球价值链收益最薄的一环,也使得所谓的“规模繁荣”高度依赖于他国的上游供应。如果进一步从“谁真正获得了出口收益”这一角度观察,经合组织(OECD)的贸易增加值(TiVA)数据库显示,柬埔寨制造业出口中的国内增加值占比显著低于越南和泰国。

被锁定的产业结构:成衣背后的能力缺失

这一结构在成衣产业中表现得尤为极端。2023年,柬埔寨服装、纺织和鞋类产品出口额约110亿美元,占全国货物出口总额的一半以上;到2024年,该行业直接雇佣了逾92万名工人。从就业和外汇的角度看,这是一条成功的路径。但从产业能力的角度看,它却高度脆弱。多份研究指出,柬埔寨成衣生产仍以CMT(来料加工)为主,面辅料几乎完全依赖进口,约70%的订单周期时间消耗在投入品的跨境运输上。这意味着本地企业在设计、材料选择和品牌溢价等环节几乎没有发言权。与之形成对照的是孟加拉,尽管同样以成衣出口闻名,但其政策重点已逐步转向人造纤维和ODM/OEM模式,规模并不是决定性差异,结构选择才是。

柬埔寨金边某制衣厂车间

柬埔寨金边某制衣厂车间

一个常见的反驳是:随着工资上涨,企业自然会升级。现实却更复杂。柬埔寨成衣行业最低工资已从2022年的194美元上调至2025年的208美元。问题在于,制造业劳动生产率的提升速度明显慢于工资和合规成本的上升。更深层的问题在于技能结构本身。雇主技能需求调查显示,高技能岗位占比偏低,且外籍员工比例显著。以电子制造为例,在金边,一名具备基础经验的电子工程师月薪往往只能达到胡志明市同类岗位的60%–70%,但即便如此,企业仍难以招聘到足够数量的本地人才。问题不在薪酬绝对值,而在于技能密度。与此同时,不少本地供应商止步于国际认证环节,在缺乏长期订单和融资支持的情况下,中小企业很难承担这种“先投入、后验证”的高昂成本。

微观层面的理性抉择:为何资本不愿扎根?

如果宏观数据揭示了最终的病灶,那么柬埔寨境内星罗棋布的经济特区与工业园区,则直观地展示了企业如何出于避险本能,在日常决策中不断加固这一结构性陷阱。这种现象并非地域性的偶发,而是一种深植于柬埔寨工业土壤的普遍性均衡。从金边周边到泰柬边境的波贝,再到越柬边境的巴域,尽管近年来入驻的项目在行业名目上已从传统的成衣代工延伸至电气电子、汽车线束及高端家居等领域,但一旦剥开“高端制造”的外壳,其价值链表现却呈现出惊人的一致性与保守性。

以金边某特区的电气装配企业为例,其在评估本地化路径时,最终仅将包装和极少量的辅材留给本地供应商,而将核心零部件乃至非关键的电子辅料继续从海外调拨。因为任何关于本地供应链的尝试,都被视为对出口交付确定性的冒险。而这种逻辑在巴域地区的家具制造巨头也有体现:尽管其工厂规模宏大、出口额惊人,但其生产所需的板材、五金件乃至涂料几乎全部依赖进口。其最具价值的研发设计环节深植于海外总部,全球销售终端亦在海外,柬埔寨基地在这一闭环中仅扮演了“廉价组装车间”和“关税洼地“的角色。

比供应链缺失更令人警惕的,是这种生产模式对技能结构的“软锁定”。在这些跨国工厂里,存在着一道清晰且难以逾越的人力资源红线:成千上万的本地员工被安置在低端的装配岗位,而涉及生产管理、制程优化、精密设备维护乃至财务决策的关键岗位,几乎清一色由外籍干员出任。这种“高管与技术在外、劳动力在内”的二元结构,切断了技术溢出的所有路径。由于本地员工长期无法触及核心业务逻辑,所谓的“技能升级”便无从谈起。当这种避险式的管理策略被反复复制时,柬埔寨实际上陷入了一种“有产值、无能力”的尴尬处境——园区吸引了项目,却未能留住任何难以迁移的产业智慧。

柬埔寨首都金边俯瞰图

柬埔寨首都金边俯瞰图

对比越南北部的电子制造集群,这种“孤立岛屿”与“扎根生态”的差异尤为明显。越南的成功并非仅仅依靠引入更大的项目,而是在于其实现了从单纯的税收洼地向“嵌入式生态”的转型。以北宁省(Bắc Ninh)和太原省(Thái Nguyên)的电子园区为例,越南政府通过《配套产业发展计划》为进入外资供应链的本地企业提供精准支持,引导外资巨头建立供应商培育体系,从而分担了企业转向本地采购时的试错成本。这种制度安排使本地化不再是企业的单向冒险,而成了降低物流风险、提升响应速度的理性策略。

与此同时,越南在技能供给上的“提前量”也是其跃迁的关键。与柬埔寨高度依赖外籍管理层不同,越南通过在园区周边配套密集的职业技术学院,并由企业参与课程制定与联合培训,极大地提升了本地劳动力。这种高技能人才的本地化,使得外资企业愿意将制程优化、模具研发甚至部分工程设计功能留在当地。

从“组装节点”到“本地能力”:真正的分水岭

这为柬埔寨提供了明确的启示:要跨越低附加值陷阱,园区评价体系必须从单纯的投资总额转向对“国内增加值”和“本地供应链嵌入度”的持续跟踪。如若考核核心仍停留在工厂数量和出口额上,企业的理性选择将永远是“减风险、压成本”的组装阶段。

真正的分水岭,在于柬埔寨是否能通过制度设计分担风险,降低本地企业进入外资供应链的认证门槛,并将能源、物流与技能体系的确定性,转化为引导外资将研发与中游环节本地化的驱动力。

柬埔寨已经证明了自己吸引资本的能力,但真正尚未回答的问题是:这些资本,究竟只是可以随时迁移的装配节点,还是能够在本地沉淀并扩展的产业能力?如果不改变外资在本地的最优决策条件,高强度的FDI反而可能成为一种结构性束缚。只有当“在本地扎根”成为比“跨境调拨”更优的商业选择时,FDI才能真正从借道的过客,转变为扎根当地、驱动跃迁的本地能力。这不仅是一个宏观的政策命题,更是正在发生、并将在未来十年持续影响柬埔寨产业命运的现实选择。

文:刘颖

责任编辑:潘美琪

上一个: 孙·索万纳瑞:柬埔寨的未来发展到底是缺票子还是缺脑子? 下一个: 王英良:柬泰冲突对柬埔寨的产业经济已经带来哪些影响?

版权声明:本文版权归Khmer Times中文网所有,未经允许任何单位或个人不得转载,复制或以任何其他方式使用本文全部或部分,侵权必究。