在并不活跃的柬埔寨证券市场,PPSP(Royal Group Phnom Penh SEZ Plc.,金边经济特区)是一只极具“教学意义”的股票:它把经济特区的商业模式、资本市场的定价逻辑、以及柬埔寨工业产业升级的紧迫性,用一条股价曲线讲得明明白白。

金边经济特区股价给工业经济特区的提示

金边经济特区股价给工业经济特区的提示

一、股价“持续走低”不是偶然,这是市场在给工业园区/经济特区股的“第一增长曲线”打分

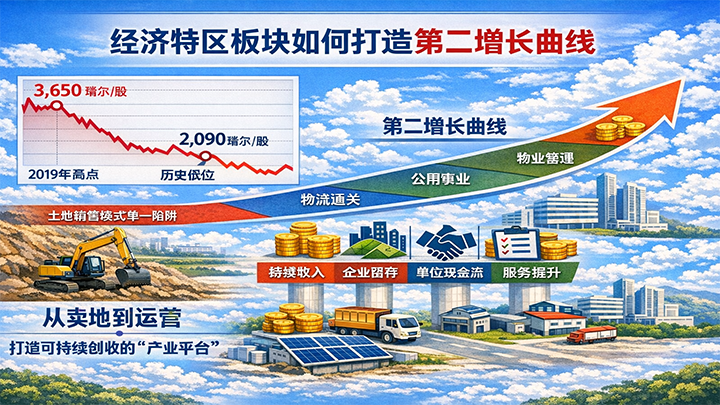

公开研究与市场材料显示,PPSP曾在2019年1月28日触及3,650瑞尔/股的阶段高点。2020年11月下旬,市场记录到其历史最低位跌至1,570瑞尔/股。到了2025年11月20日,PPSP股价加至2,090瑞尔/股,而其早前IPO发行价约为2,860瑞尔/股。把这三个点放在一张图上,你会看到资本市场给出的非常冷酷但非常真实反馈:当工业园区板块主要靠卖地与一次性租赁赚钱时,市场一定不会给你长期溢价的机会。

CSX 2025年12月31日PPSP收盘价约2,070瑞尔/股,这意味着:即使公司经营在推进、园区规模在扩大,资本市场仍在用价格反复提醒——你的估值底座,必须靠“持续现金流”来支撑。

二、问题不在“工业园区板块没前途”,而在于其“赚钱方式太单一、太一次性”

很多工业园区或经济特区的第一增长曲线仅仅依靠卖地+租地+再卖地。这条曲线在工业园区发展初期确实快、也确实容易赚到钱,但它存在以下三大致命短板:

天花板明确:土地总有卖得差不多的一天;

波动巨大:招商、外部订单、宏观周期一旦发生诸如今年4月的对等关税和7月与12月的柬泰战事等变化,收入结构和数据受到严重变化;

估值不稳定:一次性的收入模式无法提供“可预期”的未来现金流,这种模式在资本市场必然会被严重打折。

PPSP的“核心业务”已然比较清晰:土地销售、租赁收入、以及供电、净水、污水、物流、互联网等服务。这说明工业园区或经济特区的第二增长曲线并不是“从0到1去开创新的业务板块”,而是把“服务”从产业配套,升级成主营、把经常性收入做厚。更关键的数据是对PPSP 2024年的收入拆分显示,土地收入约占56.8%,而维护费、服务费、水费及租金合计已达34.5%。这组数字很重要,因为它告诉我们两个事实:PPSP并非“只有卖地”,它已经有服务与运营收入的雏形;但只要土地租售仍占业务收入的大头,市场就会把它归类为“周期性更强、可持续性更弱”的模式,从而反应在企业的每个阶段的估值上。

三、上市工业园区和经济特区为什么必须打造第二增长曲线?

证券市场买的不是今天的热闹,而是对未来持续收益水平和良好的现金流的预期。对上市公司来说,“可持续创收能力”不是口号,而是最硬的标准与要求:

收入可持续:经常性收入(Recurring)要能撑得住周期;

增长可解释:增长来自创收能力与服务体系,而非来自大行情与运气;

现金流可验证:要有能用服务合同、服务续费、管理费等指标证明“未来也会有”,甚至是未来会有更好的预期。

PPSP股价的长期低位,折射的不是工业园区价值的消失,而是资本市场对“第一增长曲线天花板”的否定;第二增长曲线,必须是“可持续与可复利的经常性收入”。

四、第二增长曲线如何打造?

从“园区开发商”升级为“产业基础设施运营商 + 产业服务平台”,做到可以用经常性收入支撑稳固甚至是持续走高的估值。落到可执行的层面,可以拆成“四条曲线、一套指标”。

曲线1:资产运营与物业管理做现金流底盘

把物业管理从“保安保洁”升级为工业园区或经济特区的“运营系统”:道路、排水、消防、危化管理、居住配套、应急体系、设备巡检维修、耗材供应等。

收费必须标准化:按面积、按企业类别、按服务分级分层定价。

这条曲线的意义是:企业越多,现金流收益越稳;企业发展时间越久,你的赚钱时间线就越长、数额越高赚。

曲线2:公用事业与绿色能源做长期合同利润池

工业园区或经济特区的产业服务能力本就覆盖供电、可再生能源、净水、污水处理等。下一步要把这些“业务化、合同化、产品化”。

电力:自建、合作变电站、分时电价、绿电认证、屋顶光伏PPA

水务:供水+净水+污水一体化收费

环保:固废/危废、碳核算、EHS(Environment, Health and Safety ,即环境、健康与安全管理)合规。这些业务一旦形成合同,就天然具备资本市场喜欢的可预期、可续费、可复制的特质。

曲线3:产业服务产品化——把“招商结束”变成创收阶段真正的开始

工业园区或经济特区最值钱的地方,不是“把企业弄进来”,而是创造出一个“企业进来后活得更好、成本更低、确定性更强”的产业发展平台与空间。

所谓的产业服务,足以形成一个支撑工业园区或经济特区构建持续价值的新商业项目。通关与单证协调、物流保障、产业工人招募与培训、产线与工程服务、合规认证(劳工/环保/消防/质量体系)、供应链撮合(原材料、包装、维修、模具、仓储)甚至是政策准入等。

一句话:从卖地,变成卖产业服务;从一次性交易,变成客户生命周期的系统化经营,才是工业园区或经济特区项目发展的王道。

曲线4:资本工具——用长期资本反哺“第二曲线”的基础设施

PPSP从2016年IPO融资约$8.25M,2018年通过私募配售融资约$9.85M,2024年发行企业债券募得约$10M(票息为SOFR + 1.5%,期限5年,半年付息,并提及CGIF担保结构)。

工业园区或经济特区上市运作的逻辑不是为了“挂牌好看”,而是为了拿到更长期、更便宜的资本去建设公用工程、物流设施、运营系统,这些才是支撑项目第二增长曲线的基础设施。

五、为什么说工业园区发展模式“升级迫切”?

因为柬埔寨工业产业发展的窗口期正在变快,工业园区和经济特区面临的竞争环境也在变得更加复杂。有材料指出:柬埔寨制造业仍是其经济的主要驱动力之一,2025年工业领域增长表现强劲,且产业正从简单的加工业向技术含量更高的电子装配、汽车零部件、食品加工等扩展。这样的变化,本身就是为产业配套服务、供应链和物流本身就成为了最值得把握的产业机会。

柬埔寨产业与经济发展研究院特聘产业顾问孙·索万纳瑞(Sovannarith Sun)说:“过去工业园区和经济特区拼的是谁的地更便宜和谁能更快签约,未来拼的是谁能把企业的不确定性降下来——通关、物流、用工、能源、合规、供应链、融资,谁能率先把这套系统做出来,谁就能赢得“长期客户和长期资本”。孙·索万纳瑞强调:”柬埔寨经济特区的下一轮竞争一定不在土地,而在服务;不在招商,而在运营;不在规模,而在体系“。

六、金边经济特区的股价表现,是给整个柬埔寨证券市场的一个警示

PPSP这只股票给我们的启示很直接:当一家上市工业园区仍以土地收入为主时,估值一定会被压低;当它把维护费、系统的产业服务收费等经常性收入做厚,资本市场一定会重新给你溢价的空间;当更多柬埔寨上市公司拥有“可持续的现金流资产”,CSX才会从“能交易”走向“能定价和能配置资本”。

工业园区和经济特区股价的长期低位甚至是持续走低,是资本市场对这类板块投资价值的否定,更是资本市场对商业模式升级的有力催促:柬埔寨工业园区和经济特区必须打造第二增长曲线——用产业运营和产业服务替代单一的卖地租地模式,才能穿越周期、赢得市场。

文:孙英龙

责任编辑:禹涔

作者孙英龙为旅居柬埔寨华侨,现为柬埔寨产经媒体Khmer Times中文网出版人、总编辑,普恩特商业董事、执行总裁,柬埔寨财经部产业顾问、柬埔寨产业与经济发展研究院执行院长。从事出版和产业投资多年,对柬埔寨等新兴市场国家的产业与经济发展趋势有深刻的研究与独到的见解。

上一个: 王英良:关键矿产开发——柬埔寨战后经济复苏的核心支柱 下一个: 孙英龙:“特朗普大道”是否预示着柬政府在选边站?

版权声明:本文版权归Khmer Times中文网所有,未经允许任何单位或个人不得转载,复制或以任何其他方式使用本文全部或部分,侵权必究。