孙英龙:中南半岛时间2025年10月14日,国际金价在年内刷新历史高位。昨日盘中最高曾上探约4,217.95 美元/盎司,年初至今累计涨幅超过五成,已构成一场全球性的“黄金行情”。这与2025年1月1日约2624美元/盎司的年初价位相比,涨幅之陡峭与节奏之快,在近代黄金史上都属罕见。

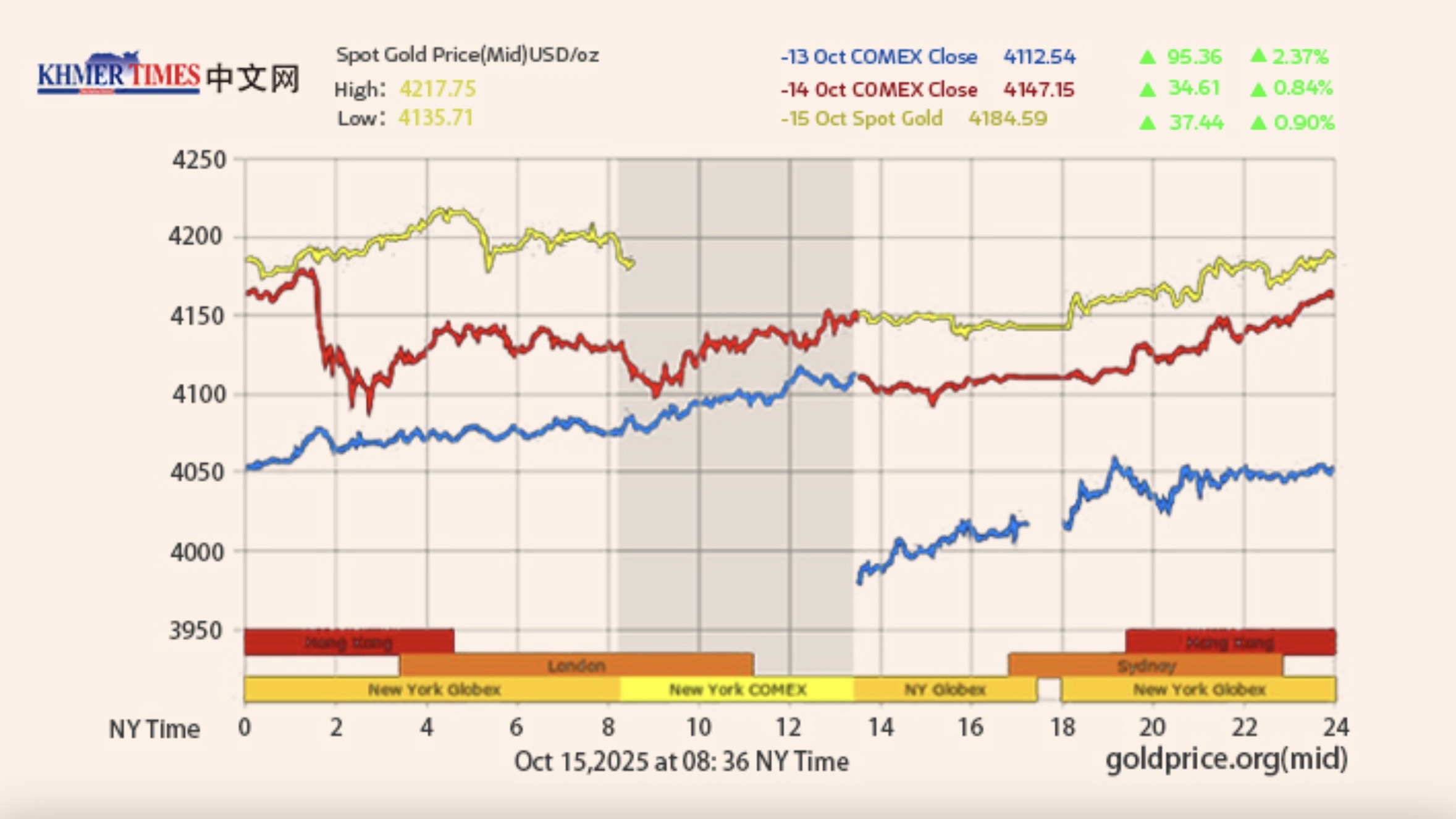

昨日全球金价盘中最高曾上探至4,217.95 美元/盎司

昨日全球金价盘中最高曾上探至4,217.95 美元/盎司

一、FT中文网文章所揭示的“叙事”和逻辑

1)“世界秩序焦虑”的叙事

FT中文网发布的文章“黄金之眼:4000美元背后的世界秩序焦虑”指出,本年度黄金大涨背后并非单一因素,而是对全球货币与全球秩序的系统性焦虑:布雷顿森林体系的历史记忆、美元信用的边际弱化预期、地缘冲突与风险偏好的周期性坍塌。今天共同推动“无信用对手风险”的黄金再次成为避险锚。该文章特别强调,“价值锚”的争夺本质上是实力与秩序之争,因此价格本身承载了全球市场对未来国际货币体系的再定价。

2)“美元-美联储-黄金”的联动风险

FT中文网在前段时间的另一篇文章“高盛:若特朗普削弱美联储独立性,金价或逼近5000美元”给出了一条“制度—资产价格”的传导链:若央行独立性受政治掣肘、美元储备货币的地位将被动削弱,那么部分长期国债资金向黄金迁移即可触发价格的非线性上行,高盛因此给出“5000美元”的尾部风险价位。无论你是否同意其具体点位,制度可信度—储备货币—避险资产”的因果链条,都确实已被本轮行情放大并验证。

二、基本面三角:央行买盘、投资资金与“实际利率—金价”脱钩

1)央行加储:结构性“去美元化”的量化投票

世界黄金协会(WGC)2025年央行黄金储备调查显示:过去三年各国央行年净购金均超1000吨,且95%的央行官员预计未来12个月全球央行黄金储备仍将增加;43%的受访央行预计自身储备也会增加;73%的受访者预期未来五年全球储备中的美元占比将下降。这意味着,黄金正被更多货币当局作为跨周期、跨信用和应对制裁的终极储备资产使用。

2)投资资金回流:ETF与场外配置的“双轮驱动”

2025年二季度,全球黄金总需求(含OTC)同比增3%至1249吨,价值规模创历史新高,ETF出现自2020年初以来最强的季度净流入,体现出机构资金在价格冲高中的“追随与加码”。这与零售端在部分新兴经济体(尤其是高价敏感的首饰需求)阶段性降温并不矛盾:机构资金的金融化买盘,才是将黄金从“商品—珠宝”推升为“系统性对冲”的核心力量。

3)“实际利率—金价”关系的阶段性弱化

传统上,黄金与美国通胀保值债券(TIPS)实际利率相关。但今年以来,这一关系出现阶段性脱钩:在美债供给攀升、财政赤字扩张与政治不确定性加剧的背景下,对制度与债务可持续性的担忧”取代了“对名义/实际利率点位的机械反应”,成为金价的边际驱动。路透社在近日盘点中亦将本轮上涨归因于“财政与货币的宽松组合”“央行买金”“美元走弱”等因素,并警告“泡沫化风险正在抬头。

三、地缘与政治经济:风险如何穿透资产价格

1)全球层面:战争阴影与“多极化”的制度摩擦

俄乌战事久拖、红海与东地中海航运风险反复、人工智能—芯片—数据的技术—安全博弈外溢—对等关税至贸易与投资限制等,这些都构成了交易与结算的结构性摩擦。当全球公共品(安全、贸易自由、支付清算)的供给效率下降,避险资产的时间价值与结算中立性被放大,黄金市场因此享受到了“制度性溢价”红利。

2)美国维度:“财政主导”的尾部风险

美国财政赤字与再融资需求不断放大,财政部在2025年下半年—2026年仍将维持高强度的净融资,市场上关于“财政主导(Fiscal Dominance)”的讨论持续升温:若财政诉求对货币政策构成约束、央行独立性被感知为下降,则美元资产的无风险属性会被打折,从而引发“国债—黄金”之间的再平衡**。当前公开数据指向:美债存量约28–29万亿美元量级,且季度净融资继续攀升——这为“哪怕极小比例”从国债流向黄金的情景提供了数量级基础。

3)柬埔寨产经专家视角

产业经济专家、柬埔寨产业与经济发展研究院特聘产业顾问孙·索万纳瑞告诉笔者:全球产业链重构叠加航运通道的脆弱化,东南亚的能源—粮食—大宗输入成本随地缘波动被频繁重新定价;区域经济体对美元融资与清算体系的路径依赖,使得“美元波动—本币压力—资产避险”成为贯穿周期的链条。对企业与家庭而言,黄金在东南亚仍兼具资产多元化和跨境流动的“静默储备”属性。在这一结构下,外部冲击一旦加剧,区域资金的增配黄金倾向会有加速器效应(尤其在房地产与股票资产波动放大时)。

有激进者甚至认为三年内金价有可能达28000美元/盎司

有激进者甚至认为三年内金价有可能达28000美元/盎司

四、关于“10000美元/盎司”的路径推演(以及更极端的28900美元假说)

1)先把“量级”算清楚

按世界黄金协会口径,全球地上黄金存量(截至2024年末)约216,265吨;以当前约4148美元/盎司的口径估算,黄金总市值约28.8万亿美元。如果金价达到10000美元/盎司,按同样的存量,对应总市值约6.9万亿美元 × 10^1 ≈ 69万亿美元;若达到28900美元/盎司,则对应约200万亿美元的量级。这个规模将与全球主权债、市值前几大股市的价值量级深度重叠,意味着**资金迁徙必须呈现“体系化”**的特征(不仅仅是散户抢筹或少数机构加仓)。

2)老银行家Mr. Simon Mar的“华尔街传闻”与条件约束

据原哥本哈根银行(丹麦银行前身)亚洲非银行金融首席代表、亚洲最早的Family Office创始人、华人银行家Simon Mar透露:有华尔街内部人士预计,2026年内金价可能突破10000美元/盎司;Simon Mar还说,更有激进者甚至认为三年内金价有可能达28000美元/盎司。将这一观点置于上文的“量级约束”下可见:要在18–24个月内完成对40万亿—70万亿美元级别的新增“黄金市值”的资金重配,至少需要满足以下若干触发器中的多项并发:

全球储备体系再定价:主要国家央行显著加速增持黄金,并公开弱化美元储备占比与美债配置;

美元信用冲击:美联储独立性受损与政策不确定性显著上升,引发“去美元化—去美债化”的制度性交易;

金融稳定性事件:主权或大型金融机构的信用事件引发避险挤兑;

战争或灰犀牛:大国冲突升级、关键国际海运航道受阻,导致能源—粮食—通胀冲击的二次峰值;

资本管制/清算割裂:支付—清算体系的地缘分裂,使黄金的跨体系结算价值被系统性高估。

其中,高盛所提示的“若央行独立性遭弱化,金价或迫近5000美元”可以被视为第一阶临界;从5000→10000再到28000,则需要制度性变量的叠加升级——这已是“体系应激”而非单纯“通胀对冲”的叙事。

3)与“现实世界”的校准

央行与ETF的弹性:WGC调查与Q2数据证明增配黄金的意愿与资金通道真实存在,但央行加储通常稳步而非跳跃式;ETF虽具放大效应,却也受仓位管理与风险预算的制约。

美债与全球流动性“蓄水池”之大:截至2025年,美债存量约29万亿美元,且融资节奏加快;但这并不意味着资金会线性地“弃债入金”,尤其在回购、抵押、监管资本等功能层面,美债的金融基础设施角色短期难以被黄金取代。

泡沫与反身性:路透社与多家投行均提醒,金价已显著超买,并出现与传统基本面指标的阶段性背离;若通胀回落、美元走强或政策预期修复,金价存在深度回撤风险。

五、面向未来的三种情景(至2026年底)

情景A:高位震荡(概率最高)

条件:美国通胀逐步钝化、但财政压力与地缘摩擦中高位常态化;央行与ETF净增配但节奏放缓。

可能区间:3800—5200美元/盎司间的宽幅震荡,区域性冲突与宏观数据形成脉冲式上拉/下打。

关键风险:若美联储沟通重建可信度,实际利率抬升与美元回稳将压制金价弹性。

(依据:FT中文网关于制度信任的讨论与高盛“5000美元”尾部情景提供了上沿;央行/ETF需求为下沿提供支撑。)

情景B:制度性冲击导致台阶上移(概率次高)

触发器:美联储独立性受质疑、重大财政/债务上限博弈引发负面预期,或大国冲突显著外溢至能源—航运。

可能区间:5200—8000美元/盎司,市场给“结算中立性”和“储备货币多元化”更高溢价。

关键变量:美元指数的趋势性走弱与主要央行公开增储节奏。

(依据:高盛逻辑 + WGC调查揭示的央行增配意愿。)

情景C:体系性再定价(低概率但影响极大)

触发器:支付清算割裂升级、主权信用事件、战争升级或金融稳定性黑天鹅等。

结果:金价跨越8000美元/盎司,在2026年内对10000美元发起冲击;若叠加全球债务与法币信用同步受损的“最坏情形”,三年内甚至出现向28000美元/盎司的脉冲。

注:该路径对应全球资产—负债表重估与国际秩序的阶段性失灵,其代价将是风险资产大幅波动、全球融资成本上行与贸易—投资的区域化退潮。

(依据:FT关于“秩序焦虑”的论断与高盛的制度性情景,为该路径提供叙事基础;但其经济与人道成本极高,不是“可取的情景”。)

六、政策与资产配置层面的启示

1)对决策者:财政可持续与央行独立性是货币信用的底线;若以短期增长或政治周期为代价侵蚀之,溢价不会只体现在汇率,更会体现在对手方中立资产(黄金)的价格上。

2)对机构投资者:本轮金价上涨具备“制度溢价”+“金融化杠杆”的双重属性,需既看央行与ETF的增配节奏,也看美债供给—回购融资—监管资本的系统约束。

3)对新兴经济体与企业/家庭:在高波动—高不确定年代,合理的外汇与商品对冲与黄金的低成本长期持有,是抵御尾部风险的底层工具,但切勿追高式短线拥挤。

4)对柬埔寨:应重视能源与粮食输入性通胀的二次冲击风险,优化外汇与黄金储备管理框架,并辅以跨境清算与本币市场建设的稳步推进,以降低对单一货币与单一金融基础设施的过度依赖(孙·索万纳瑞语)。

结语:在“秩序再定价”的十字路口

今年以来,黄金用价格为全球秩序的不确定与制度信任的反复做了注脚。全球权威财经媒体FT中文网短时间内刊出的两篇文章,一篇将镜头对准秩序焦虑,一篇把焦点落在制度独立性;两者叠加,勾勒出黄金作为“无对手风险储备”的结构性溢价来源。

10000美元/盎司并非不可想象,但它对应的是更剧烈的制度与秩序代价。在更大概率的世界里,我们面对的或许是一个高位易波动、受政策沟通与地缘脉冲牵引的黄金市场。真正需要被珍视与维护的,是制度可信度与全球公共品供给的稳定——它们比任何一次行情都更加稀缺。

文:孙英龙

责任编辑:孙禹涔

作者孙英龙现为柬埔寨产经媒体Khmer Times中文网出版人、总编辑,普恩特商业董事、执行总裁,柬埔寨财经部产业顾问,柬埔寨产业与经济发展研究院发起人。

版权声明:本文版权归Khmer Times中文网所有,未经允许任何单位或个人不得转载,复制或以任何其他方式使用本文全部或部分,侵权必究。